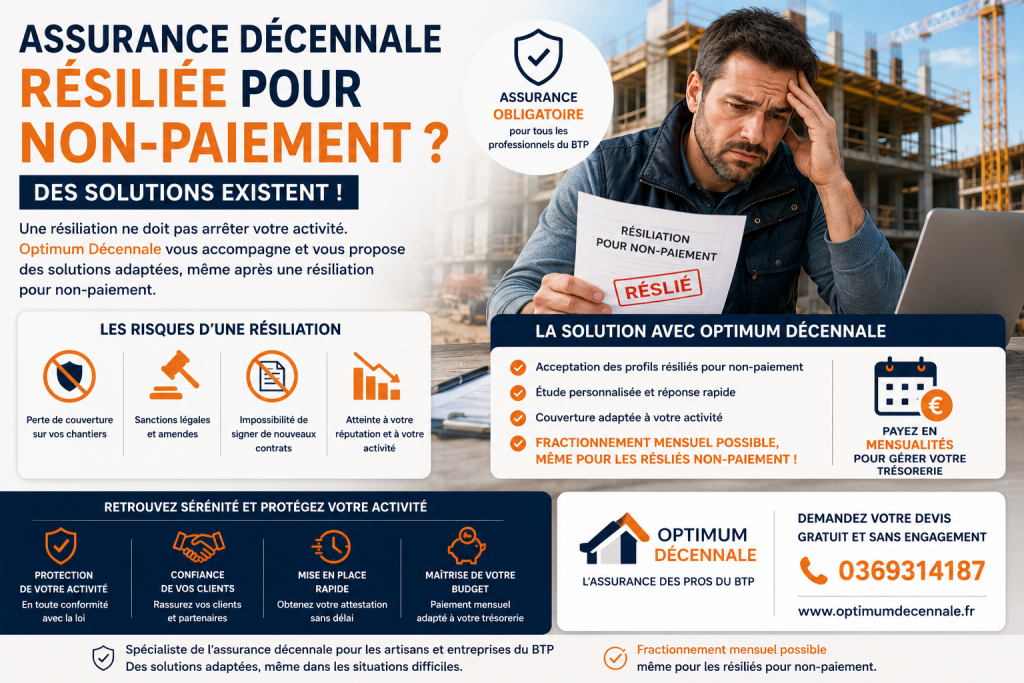

Décennale résiliée

Assurance décennale après résiliation ou situation complexe

Une solution rapide pour assurer votre activité partout en France et DOM-TOM

- Assurable même en cas de résiliation - Réponse sous 24h

Votre contrat a été résilié pour non-paiement, sinistre ou situation particulière ? Chez Optimum Décennale, nous accompagnons les professionnels du bâtiment qui rencontrent des difficultés à s’assurer.

Nous proposons des solutions d’assurance décennale pour profils à risque, partout en France métropolitaine et DOM-TOM : Guadeloupe, Martinique, Guyane, La Réunion, Mayotte ou encore Polynésie française.

Que vous soyez artisan, auto-entrepreneur ou dirigeant d’une entreprise du BTP, nous mettons en place une assurance adaptée, même en situation complexe, avec possibilité de fractionnement de paiement et une mise en place rapide dans la journée.

- Tarifs négociés avec les meilleurs assureurs

- Pré-souscription immédiate, 100% en ligne

- +5000 artisans assurés

Des solutions adaptées

aux situations spécifiques

Nous accompagnons les professionnels dans différents cas :

- Résiliation pour non-paiement de prime

- Résiliation suite à sinistre

- Difficultés à trouver un assureur

- Entreprise en redressement judiciaire

- Activité sans assurance préalable

- Changement de compagnie d’assurance

Notre objectif : vous permettre de reprendre votre activité rapidement et en conformité.

Une assurance accessible

selon votre profils

Nous proposons plusieurs solutions selon votre situation :

- Chiffre d’affaires inférieur à 500 000 € : assurance RC décennale incluant responsabilité civile générale, professionnelle et garantie décennale

- Chiffre d’affaires supérieur à 500 000 € : contrat adapté aux entreprises du bâtiment avec garanties renforcées

- Entreprise récente ou création d’activité : possibilité de couverture avec reprise du passé depuis la création

- Auto-entrepreneur sans assurance : solutions rapides avec démarches simplifiées

Chaque dossier est étudié individuellement pour proposer une assurance adaptée à votre profil et à vos risques.

Les garanties essentielles

de votre assurance

- Responsabilité civile décennale

- Responsabilité civile professionnelle et exploitation

- Dommages affectant la solidité de l’ouvrage

- Désordres rendant le bien impropre à sa destination

- Couverture conforme aux obligations légales en France

Pourquoi choisir Optimum Décennale ?

Optimum Décennale est spécialisé dans les situations complexes et profils à risque, avec une forte expertise à Strasbourg, dans le Grand-Est et partout en France.

Nous vous proposons :

- Une réponse rapide (souvent sous 24h)

- Une mise en place possible dans la journée

- Des solutions même en cas de refus d’assurance classique

- Un accompagnement personnalisé

- Des facilités de paiement (fractionnement)

Puis-je changer d’assurance décennale facilement ?

Oui, nous vous accompagnons pour changer de compagnie et trouver un contrat plus adapté à votre situation.

Est-il possible de payer en plusieurs fois ?

Oui, nous proposons des solutions avec fractionnement de la prime pour faciliter l’accès à l’assurance.

Puis-je être assuré rapidement ?

Oui, selon votre dossier, une assurance peut être mise en place dans la journée, avec une réponse rapide sous 24h.

Quels profils sont considérés comme “à risque” ?

Les entreprises résiliées, en redressement judiciaire, sans assurance préalable ou avec sinistralité élevée peuvent être considérées comme profils à risque.

Peut-on souscrire une assurance décennale après résiliation ?

Oui, même après une résiliation pour non-paiement ou sinistre, il est possible de souscrire une nouvelle assurance avec un contrat adapté à votre situation.

Assurance décennale résiliée : rebondissez rapidement

Un projet ?

Un besoin d'assurance ?

Parlons de votre assurance et protégeons votre activité

Vous êtes artisan, dirigeant ou professionnel du bâtiment et souhaitez mettre en place

une assurance décennale, une dommages ouvrage ou une prévoyance du dirigeant ?

Notre équipe vous accompagne pour trouver la solution la plus adaptée à votre activité.